[전기차 전쟁 2라운드] ‘가성비’ BYD vs ‘지능’ 테슬라

도로 위 최후의 승자는?

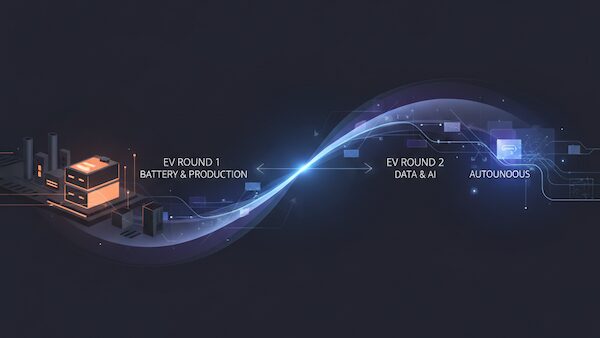

전기차(EV) 시장은 더 이상 ‘성장 스토리’가 아니라 구조가 재편되는 단계에 들어섰습니다. 1라운드가 보급 확대와 생산능력 경쟁이었다면, 2라운드는 가격·기술·소프트웨어 생태계의 경쟁입니다. 아래에서 핵심 구도를 단계별로 정리합니다.

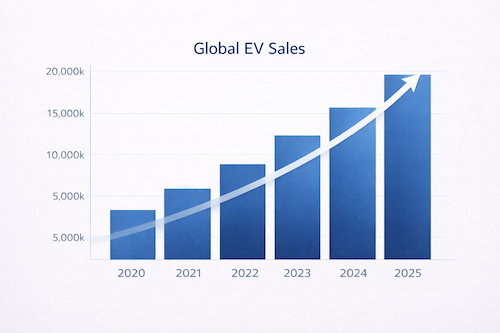

Ⅰ. EV 시장은 이미 폭발했다

전 세계 전기차 판매는 최근 수년간 가파르게 증가하며, 일부 국가에서는 신차 판매의 20~40% 수준까지 EV 비중이 확대되었습니다. 초기 수요(얼리어답터)를 넘어 **대중 시장(Mainstream)**으로 진입했다는 점이 가장 큰 변화입니다.

◆ 무엇이 달라졌나

- 배터리 가격 하락 → 차량 가격 접근성 개선

- 충전 인프라 확대 → 실사용 장벽 완화

- 정부 보조금 → 초기 수요 촉진

✦ 이제 경쟁은 “누가 먼저 만들었는가”가 아니라 누가 더 싸고, 더 똑똑하게 만드는가로 이동했습니다.

Ⅱ. 판매 1위는 BYD다

숫자만 놓고 본다면 현재 왕좌에 앉아 있는 것은 중국의 **비야디(BYD)**입니다.

◆ 수직 계열화의 승리

- BYD는 배터리부터 반도체까지 직접 제조하며 압도적인 원가 경쟁력을 확보했습니다.

- 1,000만 원대 저가형 모델부터 하이엔드 럭셔리까지 촘촘한 라인업을 보유하고 있습니다.

📊 글로벌 EV 판매 구조

| 구분 | 강점 | 전략 |

| BYD | 가격·물량 | 수직계열화 |

| Tesla | 브랜드·기술 | 소프트웨어 |

| 기타 글로벌 | 지역 특화 | 합작·전략 제휴 |

✦ 판매 1위는 되었지만, 브랜드·자율주행·소프트웨어 가치는 또 다른 문제입니다.

Ⅲ. 하지만 시장의 중심은 Tesla다

Image source: Tesla Official Media Assets

테슬라는 여전히 EV 산업의 기준점(Benchmark) 역할을 하고 있습니다. 가격 인하 전략, 생산 효율, OTA 업데이트, 자율주행 데이터 등에서 독자적 위치를 유지하고 있습니다.

(OTA(Over-The-Air) 업데이트 : 차량이 서비스센터에 가지 않고도 무선 통신을 통해 소프트웨어를 원격으로 업데이트하는 방식)

◆ 플랫폼으로서의 전기차

- NACS(북미충전표준): 포드, GM, 리비안 등 경쟁사들이 테슬라의 슈퍼차저 네트워크에 합류하며 ‘충전 생태계’를 테슬라가 지배하게 되었습니다.

- 에너지 생태계: 테슬라는 단순 완성차 기업이 아닌, 에너지 저장 장치(ESS)와 가상 발전소(VPP)를 아우르는 에너지 플랫폼 기업으로 진화 중입니다.

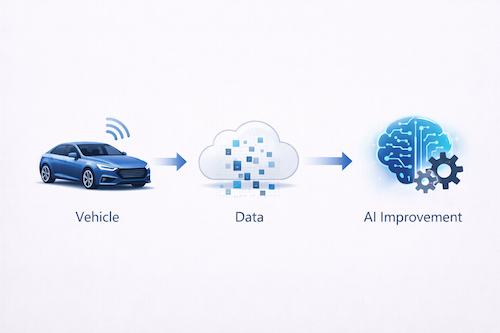

OTA 업데이트 (차량 → 데이터 → AI 개선)

✦ 경쟁사들이 ‘어떻게 차를 더 잘 만들까’ 고민할 때, 테슬라는 ‘어떻게 도로 위의 데이터를 독점할까’를 고민합니다.

Ⅳ. Rivian은 테슬라가 될 수 있을까?

‘테슬라의 대항마’로 불렸던 리비안(Rivian)은 현재 중대한 기로에 서 있습니다.

◆ 픽업트럭의 아이콘

- 리비안은 독보적인 디자인과 캠핑/레저 특화 기능으로 강력한 팬덤을 구축했습니다.

- 아마존이라는 든든한 우군을 통해 대규모 배달용 전기 밴(EDV) 물량을 확보한 상태입니다.

▸ 리비안의 과제: ‘양산 지옥’ 탈출

- 테슬라가 겪었던 ‘생산 지옥(Production Hell)’을 리비안도 겪고 있습니다. 적자 폭을 줄이고 대량 생산 체제를 얼마나 빨리 안정화하느냐가 제2의 테슬라가 될 수 있을지를 결정할 것입니다.

📊 테슬라 vs 리비안 비교

| 항목 | Tesla | Rivian |

| 생산 규모 | 대량 생산 | 제한적 |

| 수익 구조 | 흑자 구간 | 적자 구조 |

| 브랜드 | 글로벌 | 북미 중심 |

✦ 리비안이 ‘테슬라가 되기’보다, 차별화된 세그먼트 리더가 되는 전략이 현실적일 수 있습니다.

Image source: Rivian Official Newsroom

Ⅴ. 결국 승부는 자율주행과 소프트웨어다

최근 전기차 시장의 상승세가 주춤한 것은 미국을 포함한 주요국들의 보조금 정책 변화와 실질적인 가격 경쟁력 확보 과정에서 나타나는 현상으로 보입니다.

다만, 지금의 둔화는 산업의 퇴보라기보다 대중화로 나아가기 위한 ‘성장 속도의 완급 조절’에 가깝다고 생각합니다.

당분간은 내연기관과 전기차가 상호 보완하며 공존하는 기간이 이어지겠지만, 결국 기술의 지향점은 분명합니다.

자율주행이라는 거대한 흐름이 전기차 플랫폼에서 가장 효율적으로 구현된다는 점, 그리고 그 중심에 테슬라라는 강력한 선도자가 있다는 사실은 우리가 여전히 전기차 시장의 미래에 주목해야 할 핵심 근거가 됩니다.

EV 2라운드의 본질은 차량 판매 경쟁이 아니라, 운영체제(OS) 경쟁에 가깝습니다.

◆ SDV(Software Defined Vehicle) 시대

- 이제 차는 ‘타는 기계’가 아니라 ‘바퀴 달린 컴퓨터’입니다. 무선 업데이트(OTA)를 통해 차의 성능이 계속 진화해야 합니다.

- 자율주행(FSD): 인간의 개입 없는 자율주행 기술은 가장 강력한 진입장벽이자 수익 모델입니다.

◆ 수익 구조의 변화

- 차를 팔 때 한 번 남기는 마진보다, 자율주행 구독 서비스를 통해 매달 발생하는 고마진 소프트웨어 수익이 기업의 가치를 결정짓게 될 것입니다.

✦ 2라운드 승자는 가장 많은 차를 파는 기업이 아니라, 가장 많은 주행 데이터를 확보하고 AI를 고도화한 기업이 될 가능성이 높습니다.

📌 마무리하며

전기차 전쟁 1라운드가 ‘내연기관과의 이별’이었다면, 2라운드는 **’인공지능(AI)과의 결합’**입니다. 하드웨어의 BYD와 소프트웨어의 테슬라, 그리고 그 틈새를 노리는 리비안까지. 투자자라면 이제 엔진 성능이 아닌 ‘컴퓨팅 파워’에 주목해야 할 때입니다.

투자자는

▸ 단기 판매 순위

▸ 가격 인하 경쟁

보다,

▸ 데이터 축적

▸ 자율주행 기술

▸ 소프트웨어 수익 모델

을 중심으로 기업을 구분해볼 필요가 있습니다.

Image source: Tesla Official Media Assets